高利活存是什麼?數位帳戶、加密貨幣哪個好?本文彙整 2024 年高利活存必知,教你如何在低風險下取得最高收益!

文|幣修學分

相信大家或多或少都有「活存」的經驗,但是「高利活存」就可能比較少人聽過了。既然都是把錢存起來,當然是希望利息越高越好啦!

本篇文章幣修將為大家介紹「高利活存的各種方法」、「活存利率比較」,以及在低風險的前提下,如何創造最高收益。

高利活存是什麼?

活存=活期存款,代表存戶能隨時將資產從帳戶中取出;高利活存=實際「年化利率」比「銀行公告利率」高的活存。簡單來說,高利活存通常是指平台提供年化超過 1% 的活存利率。

除了最常聽到的數位帳戶活存之外,這幾年也有越來越多的投資人使用加密貨幣活存。

這邊整理了「銀行數位帳戶」與「加密貨幣」高利活存的差別,究竟哪個平台利率最高呢?這些平台又有什麼樣相應的風險呢?馬上看下去!

(這個低風險方法,年化利率高達 10%,存 100 萬 5 年後竟然變成 137 萬!)

同場加映:錢錢與它的產地|理財,就是分配手上暫時剩餘的生存資源!五步驟立下財務好基礎

圖片|Photo by Joshua Mayo on Unsplash

「銀行數位帳戶」高利活存

數位帳戶是什麼?

數位帳戶是指傳統銀行將帳戶功能全部數位化,無論是:開戶、轉帳、定活存等業務都能直接用手機 App 操作,不會有實體的存摺,也節省了用戶跑銀行的時間。

目前幾乎所有知名銀行都已經開展了數位帳戶業務,例如:

- 遠東銀行 Bankee。

- 台新銀行 Richart。

- 第一銀行 iLeo。

- 永豐銀行 DAWHO。

- 王道銀行 O-Bank。

- 聯邦銀行 New New Bank。

- 富邦數位帳戶。

- 國泰世華數位帳戶。

同場加映:2024 怎麼幫孩子開戶?銀行、郵局、證券開戶須知,一次搞定孩子的儲蓄與投資

高利活存利息從哪來?

數位帳戶基本上以全線上申辦的方式進行,除了對用戶而言更便利,也為銀行減少了實體的營運成本,包括:人力、水電、銀行租金等,因此相對來說有更多預算可以回饋&吸引用戶。

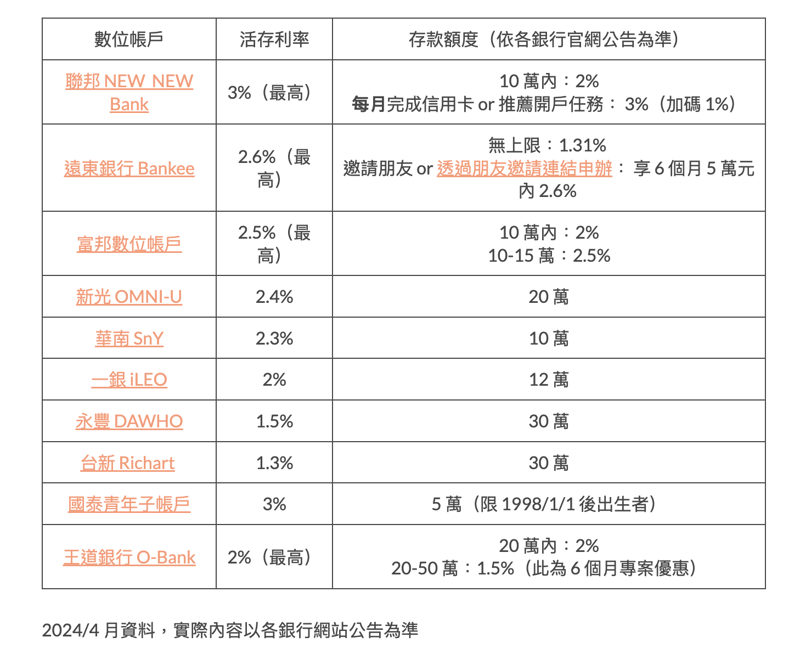

2024 銀行數位帳戶高利活存利率比較

圖片|幣修學分 提供

如何操作?

雖然數位帳戶申辦程序會依照每家銀行而有所不同,不過大致流程如下:

Step 1:準備好雙證件。

Step 2:提供驗證資訊,通常分成:自然人憑證、金融卡、信用卡/銀行帳戶驗證三大類。

Step 3:填寫基本資料以供銀行審核(KYC)。

Step 4:設定數位帳戶的帳號密碼。

Step 5:審核通過後,銀行會將金融卡寄至通訊地址,開通後即可馬上使用。

風險及注意事項

數位帳戶幾乎都是由銀行延伸出來的,受到金管會嚴格監管,安全性基本上不用擔心,只需要保管好自己的帳號密碼,嚴防詐騙即可。不過大部分的高利活存數位帳戶都設有存款金額上限且利率是浮動的,大家申辦前要特別留意銀行的最新活動公吿。

我該存哪間?數位帳戶活存懶人包

資金 5 萬以下的學生族:適合國泰青年子帳戶、遠銀 Bankee。

資金 20 萬以下的小資族:適合新光 OMNI-U、富邦數位帳戶。

資金 20 萬以上的中產階級:適合遠銀 Bankee、永豐 DAWHO。

圖片|Photo by Andre Taissin on Unsplash

「加密貨幣」高利活存

加密貨幣活存是什麼?

加密貨幣活存有分許多類型,這次會著重介紹其中風險最低、波動最穩定的「美元穩定幣高利活存」。

美元穩定幣=加密貨幣世界的計價單位,與美元價值 1:1 掛鉤,簡單來說 1 美元就是 1 穩定幣,知名穩定幣有 USDT、USDC⋯⋯等,以下將以最大的穩定幣 USDT 來進行介紹。

穩定幣高利活存是指將 USDT(又稱泰達幣) 存在平台中,以此獲取平台給你的利息。白話文就是把在數位帳戶高利活存中「新台幣」的角色換成「穩定幣」啦 !

同場加映:歡迎光臨元宇宙|踏進幣圈前必看的 3 大常見詐騙手法,破解方法一次看

高利活存利息從哪來?

穩定幣活存的收益來源跟銀行非常相似,以全球最大的虛擬貨幣交易所幣安的公告為例:儲值至活期產品中的資金可能用於幣安營運之用,例如:槓桿和質押借幣產品中向其他用戶貸款。

因此當市場很熱(通常是牛市期間),借款需求增大,利率就會變高,大牛市時活存利率可能隨便就超過 25%;反之當市場比較低迷,利率也會低上許多。也就是說,活存利率高低跟市場中借款需求多寡息息相關!

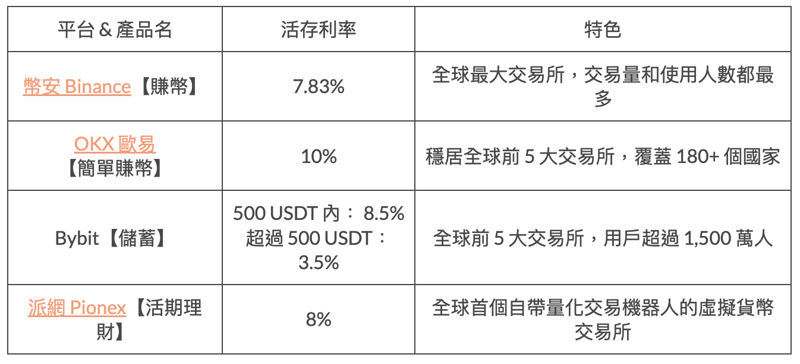

2024 加密貨幣交易所高利活存利率比較

(由於利率會隨著市場浮動,大家可以等到有需求時直接到平台中確認,以下活存利率為截稿日:2024/03/23 實時數據,僅供大家參考。)

圖片|幣修學分 提供

如何操作?

Step 1:使用電子信箱/電話進行註冊並設定密碼。

Step 2:進行實名認證(KYC),可使用護照、駕照、身分證進行認證。

Step 3:審核通過後即可入金(儲值) 。

Step 4:入金後找到活存功能並轉入資金。

風險及注意事項

和銀行數位帳戶不同,目前大多數加密貨幣交易所仍未受到台灣政府嚴密監管,因此須注意平台是否有倒閉、捲款跑路等風險,建議大家在挑選平台時,以上述介紹的國際知名、交易量大的交易所為主。

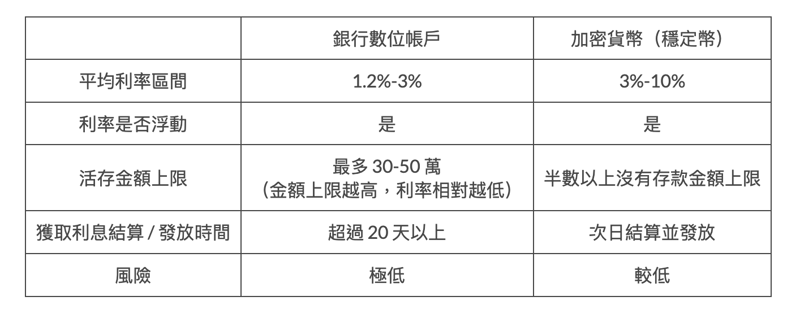

數位帳戶 vs. 加密貨幣交易所活存比較

圖片|幣修學分 提供

高利活存試算

假如你有 100 萬,放在數位帳戶/加密貨幣活存五年後,會變成多少錢呢?

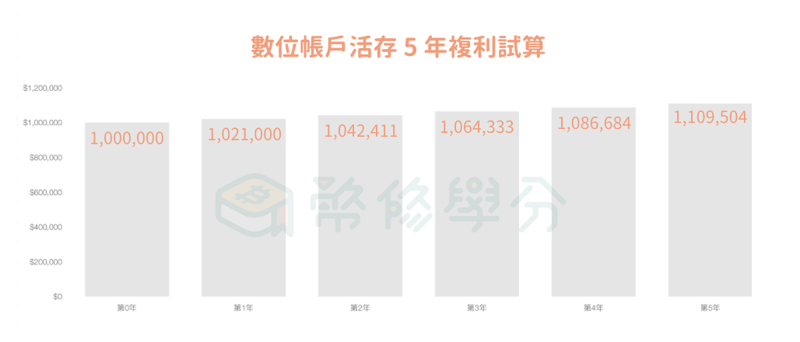

數位帳戶活存

因為數位帳戶大部分都有存款金額上限,最划算的方法是將錢分散到多個帳戶,以平均利率區間中位數:2.1% 來計算,五年後資產將達到:110.9 萬。

圖片|圖片|幣修學分 提供

加密貨幣(穩定幣)活存

以平均利率中位數:6.5% 計算,並扣除台幣換成穩定幣時的手續費 100 萬 * 0.05%(掛單手續費)= 500 元,五年後資產將達到:136.9 萬。

不過需要特別注意「穩定幣」與「美元」價值掛鉤,所以這一年期間美元的漲跌也會影響到最終換回台幣的資產總額!

圖片|圖片|幣修學分 提供

結論:數位帳戶/加密貨幣高利活存適合什麼人?

假設你追求較高的報酬且願意花一些時間成本來學習入金與操作,加密貨幣活存會比較適合你,因為就算扣除過程中的匯差和手續費,平均利率都還是高上數位帳戶許多。

假設你偏好極低風險和低時間成本的投資模式且希望資產可以隨時以新台幣的方式取出,銀行數位帳戶活存就會更加適合你!

大家把資金投入之前也記得要前往官網確認每個平台的最新活動,朝著財富自由更進一步!