如果設定好的存錢目標總是達不到,那麼你可能是沒有按照「富人公式」存錢。能夠存到錢的四步驟作法大公開!

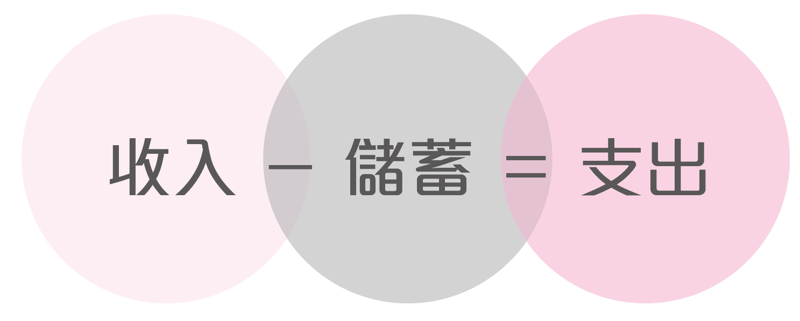

富人公式:收入-儲蓄=支出

圖片|來源

和富人公式相反的,就是「窮人想法:收入-支出=儲蓄」。加減項的順序稍微變動了,結果大不同。

想變有錢,「開源節流」是亙古至今的金律。但是,目前的社會環境,想「開源」比較難,得等待機會、等待時間。要做到「節流」反而比較容易。所謂「節流」,不代表生活水平要壓到最低,而是指找到一個符合自己收入的消費模式。例如,月入 100K 的人都不一定常喝星巴克,月入 22K 的何必湊熱鬧?

有次去高雄演講,開車來高鐵站接我的,是個年約二十五、六歲的女孩。一路上,我們閒話家常。當然三句不離本家,不免想關心一下年輕人的薪情如何。她的月薪 28K,贏過不少小資族。加上住家裡(不必繳房租房貸),下班還能回家吃晚餐,省下不少開銷。

「一個月沒存 10,000 元,就太 low 囉!」我說。

「老師,您『呷米不知道米價』耶!一個月下來,根本沒剩多少,存得到 10,000 元才有鬼勒!」她反駁我。

但我卻認為,依她的狀況月月存 10,000 元,不只在南部,在北部也可能達成。不過,月光族多半喜歡以「物價高、薪水差」當藉口,順勢把「存不了錢」合理化。卻從沒想過在這種環境下,殺出重圍的也不在少數。

東花西花之後,花剩的才想儲蓄,是不對的。

畢竟,錢太好花了,一不小心就會見底。「收入-支出=儲蓄」的結果,往往導致透支的月份,永遠比有剩的月份多。想要脫離這個狀況,就要調整順序,牢記:

圖片|新手父母提供

這又被稱為「富人公式」,以此方法處理薪水,才能在避免透支之餘,還能確保每個月都有存錢。有人說,「口袋裡的錢,不是你的錢,存下來的錢,才是你的」。很奇怪喔,大部分放在口袋裡的錢,都會咬人,一旦摸到了,就會想要花掉。所以,我建議開個「儲蓄專戶」,和薪轉戶做區別。

每月領了薪水,就馬上把要儲蓄(包含投資)的金額轉進儲蓄專戶。

要是住在家裡,記得把「房租」一起存進去。別覺得住家裡,就多了一些錢可以花,而是要想:「如果出外租房子,一個月 8,000 元跑不掉。既然這筆能夠省下來了,就不能花的不明不白」。

還有,「儲蓄專戶」最好不要申請提款卡。真的想要領錢的時候,就到臨櫃去領。「憲哥,這樣很不方便耶!這是您古早時代的方法吧!」我就是活在現代,才知道現代年輕人都怕麻煩。因為怕麻煩而不去領錢,就更好了。

「薪轉戶」裡剩下的錢,才是可以花的錢。

不論是生活費、購物、交通、聚餐等,都要從這個戶頭支出。這樣一來,就算花光光,也不會透支。不過,真正執行的人,在看到餘額愈來愈少,離發薪日卻還有一陣子時,就會知道要開始節制了。

雖然說,儲蓄不需壓榨自己、虐待自己,但也不能不盡全力,存下最多的錢。重要的是,不管能存多少,只要養成習慣、持之以恆,不任意動用這筆錢,時間一久,結果就會很不一樣。

儲蓄能避免「空錢包」引起的禍端

圖片|來源

在猶太人的致富聖經《塔木德》書中提到:「煩惱、爭吵、空錢包」是害人匪淺的三樣東西。其中又以「空錢包」最嚇人,因為空錢包不只本身是個禍端,還是引起、強化煩惱與爭吵的因子。

為了不讓空空如也的錢包,變成滋生害蟲的溫床,最好馬上改變「錢夠花就不用儲蓄」的觀念。很多人這樣認為:「自己既肯吃苦願意做,又不肖想提早退休享清福,而且每個月都有固定的薪水進帳,少歸少,應付生活還算綽綽有餘,有儲蓄的必要嗎?」

千萬不要覺得「甘願做牛,就毋驚無犁通拖」,在大環境不景氣之下,實施「無薪假」比例愈來愈高,下一個會是誰,沒有人知道!

根據二○一五年勞動部統計資料,當年度十一月前實施無薪假的人數高達 5,437 人,是近三年以來新高點,其中不乏過去人人稱羨的科技新貴。而二○一六年年初,為因應郵政網路化,好幾間郵局可能關門大吉,搶破頭的鐵飯碗,其實也不一定保險。

並非不想退休,就能繼續賺錢繼續工作,有時候,環境與體力的逼迫,才是退休主因。所以,不管是鐵飯碗,還是鐵打的身體,都要未雨綢繆,替未來做準備。

「儲蓄」就是替未來要花的錢做準備。

畢竟,人只要活著,就會一直消耗資源,錢算是一種重要資源。不論是哪一種花費,把需要的錢攢(準備)起來等,最後沒用到、白忙一場;總比等到要用錢的時候,才開始籌錢,搞得焦頭爛額來的好。

只是未來又大又遠,要怎麼準備才好呢?不妨把未來可能要花的錢,分成以下兩類:

【類型 1】可以預見的未來(八九不離十會花到)

根據他人經驗或建議,可事先得知需用錢的時刻,並進行儲蓄規劃。例如,單身貴族有租金、學貸、保險費等支出;有穩定交往對象、打算要成家的,要存結婚基金;有計畫生小孩要存育兒金、教育金;另外,還有應付養老生活的退休金。以上都能透過事先規劃來儲蓄。

【類型 2】無可預見的未來(需要來的又急又快)

任誰都無法預料「意外與明天哪一個先到」,沒有事先準備(儲蓄),很難應付突如其來、又緩不得的大筆支出,像被診斷要做假牙時,總不可能跟醫生說「且慢」,存錢存個半年一年才做;或臨時失去工作能力或失業,少了薪水,卻依然要定期支付的開銷等。

把握 4 撇步,避開儲蓄失敗排行榜

![]()

圖片|來源

超過八成五的有錢人,第一桶金是靠「存」來的。

儲蓄的重要,有錢的人都知道。俗話說:「小富由儉,大富由天」,根據統計,超過八成五的有錢人,第一桶金是靠「存」來的。也就是說,儲蓄是有錢的第一步。不開始儲蓄,一切都免談!

若有「容易失敗之事」的排行榜,「儲蓄」與「減肥」大概最有冠軍像。這兩件事很雷同,不只起頭難,前面的幾里路,多半也走地辛苦。就像已經習慣騎車的人,很難要求他馬上改用走的,但這並表示他不會走路,他只是還不習慣走,久了,習慣了,搞不好健步如飛。

時間,是執行「儲蓄」的嚴峻考驗。

少了耐力與毅力做後盾,不論所用的方法多有效多神奇,都很難達成設定的目標。雖然,從起點到終點的路途不一定崎嶇,但是一定遠,看不見的終點直叫人舉白旗投降。

推薦閱讀:拒當月光仙子!小資女的每月存錢指南

「憲哥,聽你說感覺有夠難,怎麼每天一打開 FB,還是有一大堆被轉載、按讚、值得參考的成功案例呢(還有很多人因此從素人變名人的)?」

很重要的一個原因,是「儲蓄難歸難,執行門檻卻很低」。技巧、背景都是其次,自己的態度才是成敗關鍵。

想要順利儲蓄,先把握以下四撇步:

【撇步 1】設定目標,激發儲蓄力

別替不儲蓄找藉口,但要替儲蓄找理由。為儲蓄而儲蓄,不是變成錢奴,就是被錢綁架。

找一個吸引自己的目標來支撐,對錢渴望才能獲得最大激發。設定目標不但能激發儲蓄力,還是讓人拚下去的超強動力。例如,遊學基金、結婚基金等,甚至和自己約定,存到一定金額後,可用 20% 支付出國旅費。

剛開始,目標不要定太高,免得達不到而喪失堅持下去的鬥志,容易半途而廢。

【撇步 2】 合理壓力,強化可行性

不論任何事,過分的壓力會讓動力變質,直叫人想投降放棄。例如,月領 30 K,卻想著 3 年存百萬。為了增加儲蓄可行性,得審慎評估時程與額度,打造一個有壓力又不會喘不過氣的環境。

儲蓄像跑馬拉松,穩紮穩打、「剩」者為王。想成功完賽祕訣有四:起、承、轉、合。

起,開跑 5 公里內別衝快,先抓住步調。

承,通過 10 公里,也別急著加速。

轉,在 20 ∼ 30 公里,疲憊開始湧現,要修正跑姿。

合,終點在前方,靠「決心」跑完。

投資理財也是如此,只要能到達終點,就是贏家。

【撇步 3】 分段執行,成功比較近

例如,情侶把「存百萬結婚」計畫,分 3 年,一人負責 50 萬元,平均每月存下 13,800 元,加上利息,即可達標。對小資男女而言,是個不小金額,但二人共同努力,100 萬就不是那麼遙不可及。

更何況情侶或夫妻,若能攜手同心,負起責任,不只能達成任務,搞不好還會進度超前。未來面對任何困難,也能彼此扶持、迎刃而解。所以,我建議把長期目標切成多個短期目標,如此一來,這個計畫就會更加平易近人。

【撇步 4】無痛模式,計畫才永續

存錢真的像減肥,拚死拚活可能後繼無力,好比用節食減肥,初期效果嚇嚇叫,痛苦指數卻向上累積,哪有可能堅持下去。切記,儲蓄是長時間的挑戰,唯有找到屬於自己的無痛模式,才能永久走下去。

幫孩子建立正確的金錢觀,他會懂得珍惜,並妥善運用每一塊錢,不管這塊錢怎麼來的。