長大的過程,「理財」是每個人都會面對的課題。理財重要嗎?金錢是否會使我們更快樂?今天透過心理學的剖析,我們一起來探討。

公號 ID|knowyourself2015

公號簡介|人人都能看懂、但只有一部分人才會喜歡的泛心理學。

沒有一個人的獨立能夠脫離經濟上的獨立。如何獲得能夠支撐自己生活的金錢,是每個人早晚都要思考和面對的問題。

我自己是猛然有一天發現,原來身邊小伙伴裡已經有人開始做「理財」,各種基金、股票、黃金、美元、英鎊(為這位小伙伴點一支香) ⋯⋯

今天,我們要和大家從心理學角度聊聊「金錢」:金錢到底會不會讓我們更快樂?為什麼世界上會有富人和窮人?是能力還是情緒更多地影響了我們在花錢和理財上的決策?

希望這篇文章成為你思考你和金錢的關係的一個開始吧。

心理學研究也說,錢治百病

首先,來分析一下「金錢」對我們的影響。近年來的心理學研究發現,錢的確能夠讓你更快樂 ——它能減輕人們心理與生理上的痛苦。

1. 金錢能緩解負面情緒和精神上的痛苦

Zhou Xinyue, Kathleen Vohs 和 Roy Baumeister(2009)的研究發現,金錢本身就能夠減輕由社會排斥所造成的負面情緒。研究將 84 名被試隨機分配至兩組中,並要求被試完成一項「手指靈敏度」的測試任務。其中一組的任務是「數錢」,即使用 80 張 100 元面值的人民幣,而另一組被試則是「數紙」,即使用 80 張同樣大小的白紙。

該測試結束後,被試需要與線上的其他玩家們(事實上並非真實玩家,而是電腦程序)玩傳接球(ball-tossing)的遊戲。遊戲分為「常規模式」與「社會排斥模式」(social exclusion condition)兩種,常規模式中,球會以相同的頻率在四個玩家(含被試)中傳遞;社會排斥模式中,則會在 10 次傳球後,再也不把球傳給被試(即讓被試感受到被排斥)。

在「數錢」和「數紙」的兩組被試中,都會有人被電腦隨機抽中進入社會排斥模式的傳接球(參與者並不知情),其他人則在常規模式中進行遊戲。遊戲結束後,所有被試需要填寫自尊量表以及積極與消極情緒量表。

該實驗驚人地發現,在傳接球遊戲被隨機選中受到「社會排斥」時,「數錢」組的人感受到的消極情緒與自尊傷害比「數紙」組的人更低。這一現像在常規傳接球遊戲的人中並沒有明顯差異。也就是說,當人們感受到痛苦或不快(社會排斥)時,「金錢」的出現(僅僅是數錢的動作)就能夠減輕這種不愉快的感覺。

推薦閱讀:儲蓄,是為未來的自己留下做夢的能力

圖片|來源

2. 金錢也能減輕人們生理上的痛苦

這三位研究者也做了另外一組實驗,試圖了解金錢對於人們生理上的疼痛是否也有舒緩的作用(Zhou et al., 2009)。

他們將 96 名被試隨機分組進行同樣的「數錢」或「數紙」的任務中。此後,被試們被告知需要進行一項疼痛感的測試——將手指放入溫水與熱水之中。研究發現,在受到生理疼痛刺激時,「數錢」組被試所感到的主觀疼痛感要明顯低於「數紙」組的人。

理財能力比工資多少更決定你的貧富程度

為什麼有些人窮,而有些人富?學者認為在人們眾多的經濟決策中,投資理財決策所獲得的收益,才是造成高收入群體的資產與中低收入人群拉開幾何級數差異,即個體收入水平的關鍵因素(Haushofer & Fehr, 2014)。也就是說,決定了你的財富數量的往往不是你的工資多少,而是你如何去投資理財。

因此,我們在分析貧富的影響因素時,也主要關注影響人們投資理財決策的相關因素。

在很長一段時間裡(上世紀 80 年代以前),傳統經濟學研究都傾向於假定人是絕對理性的——人之所以能夠做出恰當的經濟決策,是因為個體具有理性分析各種經濟行為的投入、產出,並從中選擇效用最高的方案的能力(Sanfey, Loewenstein, McClure, & Cohen, 2006)。

在這個假設的基礎上,研究普遍認為,貧窮的人是由於受困於貧窮的文化,例如好逸惡勞的價值觀,低受教育水平等,使得他們無法脫離貧困。也就是說,一個人之所以窮,主要是因為價值觀,或者智力/受教育水平的限制,使得他們無法理性決策。

然而,事實是否真的如此呢?(嗯,為什麼感覺身邊總有一些人,受了高等教育,三觀端正,還是每月都還不起信用卡?)

直到上世紀 80 年代,行為經濟學採取將心理學與經濟學相結合的跨學科視角,提出了不同的觀點(Rick & Loewenstein, 2008)。研究者發現,心理因素影響著我們的經濟決策。

1. 不開心會讓我們厭惡風險

在生活中,總有人偏愛那些低風險的理財,即便它們的收益更低。在行為經濟學中,可以用「風險厭惡」(Risk Aversion)來解釋。

風險厭惡指的是人們在面對不確定的情況下,相比接受較高的不確定收益,更願意選擇更保險(但可能更低)的收益。簡單來說,一個人在面對一個賭局(50% 的可能獲得 100 美金,50% 的可能一無所獲)與一個確定的收益(100% 獲得 20 美金)之間,選擇後者的就可以被看做是「風險厭惡」的。

什麼樣的人會更厭惡風險呢?情緒、認知和壓力因素都會影響我們的風險厭惡程度。

a. 負面情緒令我們偏好低風險

研究者們發現,個體在作出經濟決策時的情緒狀態影響著人們在面對不確定性時的風險行為(risk-taking)。Cohn等人(2013)將被試隨機分到兩個實驗組中,分別告(威)知(脅)被試們可能會無預警地遭受手部電擊,以引起他們害怕或緊張的情緒。

在此過程中,這些被試需要完成一系列具有風險的任務。結果發現,被告知可能受到高強度電擊的被試,風險厭惡程度明顯高於另一組(低強度)被試。

也就是說,當人們感受到負面情緒時,更有可能在決策中表現出風險厭惡,也更可能偏好「確定的較少收益」的投資。

此外,研究者們還發現整合情緒(integral emotion)——人們在做出決策時,所預期的該決策可能帶來的積極或消極的結果時產生的情緒——對個體的風險厭惡也有影響(詳細內容請參考 Rick & Loewenstein, 2008)。也就是說,當人們在決策過程中,想像到這個決策可能帶來的負面結果時,他的負面情緒會被喚起,他就更為風險厭惡。例如,一個人在購買股票時,當他想到某隻股票未來可能會大跌,就可能會立即感受到恐懼,放棄購買股票。

圖片|來源

b. 處於長期壓力的人更偏好低風險

我們所感受到的壓力也會影響經濟決策。Kandasamy 等人(2014)的實驗中將被試進行隨機分組,其中一組人連續 8 天注射 10 毫克的皮質醇(模擬長期處於壓力水平的個體:處於長期壓力中的人,皮質醇水平通常都偏高),而另一組人作為對照組(口服安慰劑)。

研究者們在實驗組第一次進行皮質醇注射後,讓兩組被試進行風險決策測驗,8 天後進行又一次的風險決策測驗。結果發現,長期處於皮質醇水平偏高的個體比對照組表現出更明顯的風險厭惡(在 70% 的情況下,都選擇規避風險的決策方式)。

相比之下,首次注射後的個體與對照組在風險厭惡上卻沒有明顯的差異。也就是說,那些長期處於壓力之中的個體,比起偶爾感到壓力或不處於壓力之中的個體更容易在經濟決策時表現出對風險的厭惡,也更有可能選擇一個「確定的較低收益」的投資方式。

推薦閱讀:為什麼世界上 99% 的人沒有財務自由?

總結上面兩個實驗結果,我們不難想到,往往只有那些有安全感、負面情緒較少、本身壓力水平較低的人,反而有能力、也有意願承擔風險、迎接挑戰。這也是為什麼我們生活中常常看到,往往是那些人生贏家不斷走向新的高峰,而生活困苦的人總是掙扎在生存邊緣的其中一個原因。

2. 「時間」是投資中的重要因素

我們會因為不願等待失去更大利益。

在生活中,我們常常會面臨「跨期選擇」(Intertemporal Choices),即人們在面對「即時的較低收益」(例如明天獲得 10 美金)與「延遲的較高收益」(例如一年後獲得 20 美金)之間的選擇(Zauberman & Urminsky, 2016)。

在跨期選擇的時候,我們中的很多人會寧願選擇當下獲得較低的受益,而不是長遠的高收益,這種現象叫做「時間折現」(Time Discounting),即人們對於獎賞/價值的估計會隨著時間的推移而下降的一種心理現象(Haushofer & Fehr, 2014)。例如,人們傾向於認為,一年後的 20 美金不如明天的 10 美金值錢(即使在不考慮宏觀經濟因素的前提下)。

然而有的人感知到的時間程度,會比另一些人更厲害。是什麼影響了我們對「時間折現」的感知程度呢?研究證明,這同樣受到我們的情緒和自我認知的影響。

a. 悲傷時,我們更不願意做出長期投資

Lerner 等人(2013)在實驗中請一組被試觀看能夠引起悲傷感受的電影片段,而另一組被試則作為對照組,觀看情感中性的片段。之後他們請個體在兩個選項中做出選擇:(1)立即可得的小額獎賞、(2)過段時間之後可獲得的大額獎賞。

研究發現,觀看了悲傷電影片段、感受著悲傷情緒的的個體會更傾向於選擇立即可得的小額獎賞,他們感受到的時間折現更明顯。同時,另外一組研究(Ifcher & Zarghamee, 2011)也發現,觀看引起積極情緒的電影片段的個體,在類似的選擇中,更傾向於選擇「過段時間之後獲得更大額的選擇」,他們感受到的時間折現更不明顯。換言之,情緒與時間折現存在負相關,處於消極情緒中的個體的時間折現率高,而處於積極情緒的個體的時間折現率低。

那些快樂的人,比較容易做出對自己長期更有利、長遠來說收益更明顯的經濟決策。(所以,為什麼長期悲傷的人往往財務狀況也一團糟呢)

b. 自我認同不穩定時,我們喜歡眼前的利益

個體對於自我的認知,也影響著個體的時間折現與經濟決策。

Parfit(1984)發現,當個體將當下與未來的自己看作是同一個人時,他們通常更看重長期利益;但如果一個人認為,當下與未來的自己完全是不同的個體,那麼就更看重當下利益。

這被稱為自我認同的穩定性(stability of their identity),它與個體為了長期利益而放棄眼前利益的動力有關(Bartels & Rips, 2010; Bartels & Urminsky, 2011):當個體的自我認同穩定性更高時,時間折現率越低,即更傾向於追求未來的較高收益。

如前文所證明的那樣,行為經濟學認為,很多時候,我們既有的理財知識和能力很難幫助我們做出一個真正有利於自己的決定。在決策過程中,情緒、認知等心理狀態會很大程度影響我們的經濟決策水平,使得我們無法以一個純粹理性的角度做出合理的經濟決策。

那麼在金錢面前,情緒究竟會如何影響我們?

平安財富寶近日在北京發布了《2016 平安財富寶國人財富焦慮指數報告》,其中以多個維度分析了國人的財富焦慮狀況,共有 3 萬人參與調研。報告認為,總體來說,現代人對財富的焦慮水平都越來越高了——不管是月薪幾千元,還是年薪上百萬,大家在金錢面前都會情緒失衡。但通過不同人群的比對,有一些有意思的數據,比如,

- 男性比女性對財富更焦慮(男性高於中度焦慮水平,女性則低於中度焦慮水平),女性的理財習慣更好;

- 年齡越大,對財富越焦慮(60 後最焦慮,90 後焦慮水平最低);

- 經濟發達地區(北上廣深)的人財富焦慮水平更低,他們的理財也更積極;一般發達地區和較發達地區的財富焦慮值最高,高於欠發達地區。

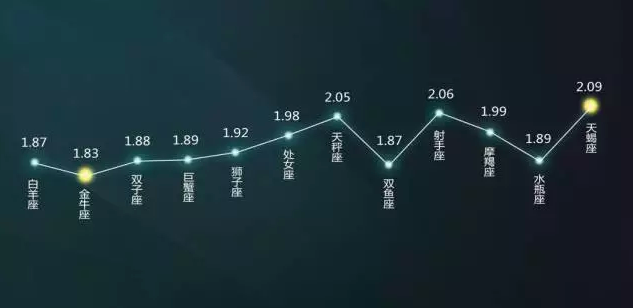

(右邊這句僅供娛樂)這份報告甚至還分析了星座的財富焦慮值,結論是:天蠍座財富焦慮值最高,金牛座則對此表示最不焦慮。

以及各個行業的焦慮值對比,報告中給出了最焦慮的人和最不焦慮的人的畫像:

- 最焦慮的人長這樣:60/70後,性別男,天蠍座,能源/電力從業者,住在江蘇。

- 最不焦慮的人長這樣:80/90後,性別女,金牛座,金融/銀行/投資/財務從業者,住在北京。

(感興趣的同學可以去網上搜一下報告結果)

對財富過於焦慮,會影響到我們的理財決策——你越焦慮,可能越理不好財。因此,如果想要成為人生贏家,不必為本月被扣了多少工資而焦慮,試著改變認知、調節情緒,然後從設計自己的理財方案開始—— 如前面的文章所說,決定了你的財富數量的往往不是你的工資多少,而是你如何去投資理財。