「個人自動提撥 6% 的勞工退休金,有什麼好處?」、「自提 6% 只是延緩繳稅,最後不是還是得繳稅?」這裡就一次幫你解答啦!

「個人自動提撥 6% 的勞工退休金,有什麼好處?」、「自提 6% 只是延緩繳稅,最後不是還是得繳稅?」

根據勞保局至今〈2019〉年2月最新統計,除了雇主按月提繳的 6% 勞退金之外,願意自動提繳的人數達逾 53.4 萬人,平均自提率約為 7%(勞退新制勞工參加自提比率)。

勞工退休金組組長楊佳惠表示,勞工選擇自提或不自提最大的因素,在於所得的高低。薪資較低的民眾,每個月要額外扣除薪資自動提繳勞退金,是比較困難的,所以從統計數據來看,薪資所得越高,自動提繳的比例越高,目前薪資超過 11 萬元的高薪族,自提比例超過 3 成占最高。

圖片|來源

勞退自提 6% 節稅 高薪族最多可省 4.32 萬元

依規定,雇主每個月都要提繳勞工薪資的 6% 到勞工的個人勞退專戶,而勞工也可以在每月工資 6% 範圍內,自願提繳退休金。勞退自提除了有保本儲蓄的功能外,最重要的是能夠「節稅」,很多高薪族都透過此方式,省下不少稅金。

根據勞工退休金條例規定,勞工每月自願提繳的金額,可以從當年度的個人綜所稅總額中扣除,且薪資所得級距越高者,節稅效果越明顯。

楊佳惠指出,按照相關規定,月提繳工資上限以 15 萬元的 6% 為限,也就是說,可自當年度綜所稅總額扣除的金額以 10.8 萬元為上限(計算方式:15 萬*6%*12 個月);若勞工月薪資所得超過 15 萬元,其綜所稅扣除的金額仍以 10.8 萬元為限。

舉例來說,小美月薪 4 萬元,每年自提 6%,一年總共提了 2.88 萬元,若以其適用的綜所稅率 5%、不考慮累進差額來計算,約可省下 1440 元(計算方式:2.88 萬*10%)。

若以高薪族來看,安永會計師事務所稅務服務部執業會計師楊建華舉例,適用最高綜所稅率 40% 的高薪族,每月最高自提工資上限為 15 萬元,自提 6% 為9000元,一年最高可自提 10.8 萬元勞退金,若以其適用的綜所稅率 40% 計算,相當於省了 4.32 萬元的稅金(計算方式:10.8 萬*40%,不考慮累進差額)。

推薦閱讀:小資、頂客報稅情報!這些收入以下免繳稅

勞退自提節稅是延緩繳稅 而非真的省到稅?

「每月最多自提 6%,雖然當年度的綜所稅總額可扣除,但等到退休時領到那筆退休金,還是要列入計稅,一來一往之下,真的會比較節稅嗎?」上班族謝小姐問道。

楊建華說明,雖然自提退休金並非免稅,是併入未來的退休金來計算,但退休金有很高的免稅額,不管是一次領或是月領,一般人是課不到的。

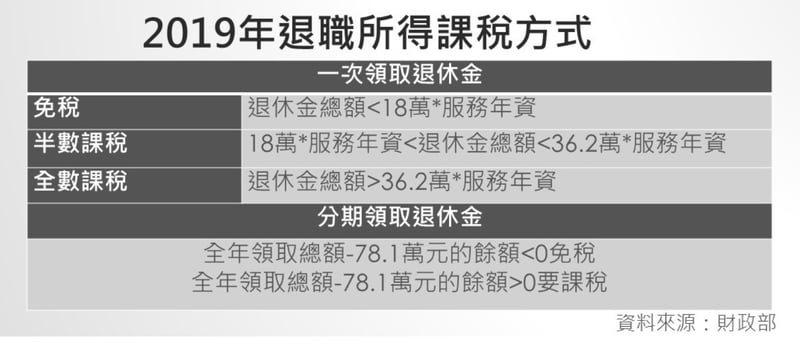

勞工請領退休金,依所得稅法是屬於退職所得,課稅部分,要依財政部公布的 2019 年度退職所得定額免稅之金額來計算,其中選擇一次領取的民眾,若一次領取退休金的總額,在 18 萬元乘上服務年資的金額以下,該所得免稅。

若超過 18 萬元乘以服務年資的金額,未達 36.2 萬元乘以服務年資的部份,半數的金額會被課稅;超過 36.2 萬元乘以服務年資金額部分,則全數列為所得課稅。

至於分期領取退休金的話,則以全年領取總額,減除 78.1 萬元後的餘額要被課稅。

圖片|今周刊提供

舉例來說,A 小姐在甲公司工作 30 年,領到了 600 萬元的退休金,她採一次提領的方式的話,免稅的部分為 540 萬元〈計算方式:18 萬元*30 年服務年資〉,超過的部分有 60 萬元,其中的一半,也就是 30 萬元要申報所得稅。

有勞退自提的民眾 今年報稅留意這欄位!

而 5 月報稅季即將到來,楊佳惠提醒,自願提繳退休金的勞工朋友,報稅時要注意 2018 年度個人扣繳憑單所得總額,是否已扣除自願提繳金額。

她進一步說明,若拿到事業單位 2018 年度「各類所得扣繳暨免扣繳憑單」時,可留意「依勞退條例或教職員退撫條例自願提(撥)繳之金額」欄位,是否已填報 2018 年個人自願提繳退休金的金額,並於「給付總額」欄位中扣除自願提繳金額。

例如陳先生 2018 年每月薪資 5 萬 600 元,全年薪資所得〈包含年終獎金〉共計 70 萬元,當年已自願提繳勞工退休金 3 萬 6432 元〈提繳工資 50,600 元×6%×12 個月),則公司應為陳先生開立的扣繳憑單「給付總額」為 66 萬 3568 元(70 萬元-3 萬 6432 元)。