台灣人愛刷卡,根據統計,光是 2019 年 1 月的信用卡簽帳金額就高達 2,913 億元,創歷年同期新高。若進一步觀察民眾對於信用卡的喜好,發現「現金回饋」最受消費者喜愛。為你盤點 2019 最受歡迎的十張信用卡!

信用卡搭配現金回饋,最早是由花旗銀行首創,該銀行並針對 600 名 25 歲至 55 歲、擁有信用卡使用經驗的民眾進行問卷調查,發現有 85.7% 的民眾持有現金回饋信用卡,而且使用率高達 72.7%。

看準民眾偏好和提高動卡率,近幾年來各銀行不斷推出高現金回饋率的信用卡,從過去的 1%,不斷提高至 2%、3%,若配合銀行新戶申辦、登錄等活動,星展銀行炫晶御璽卡現金回饋率更加碼喊到 8.88%。

推薦閱讀:理財好幫手,三步驟挑選最適合妳的信用卡

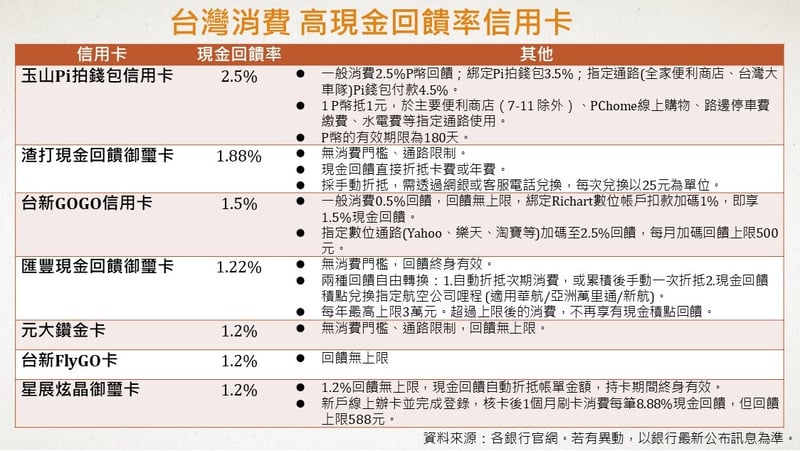

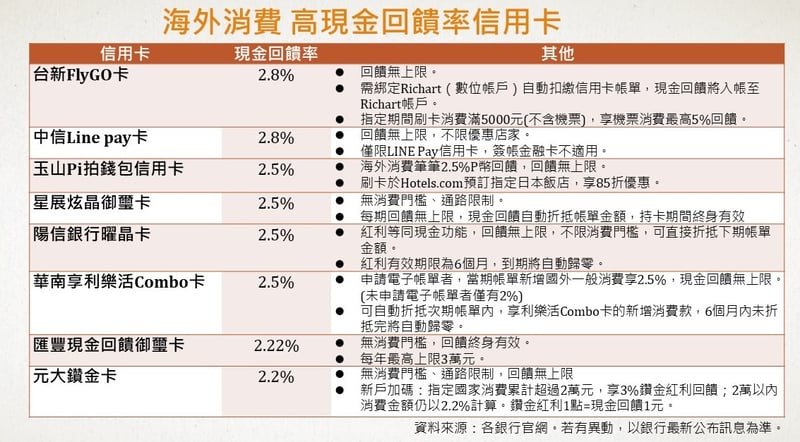

目前國內最夯的十張現金回饋信用卡,包括玉山 Pi 拍錢包信用卡、中信 Line Pay 卡、渣打現金回饋御璽卡、台新 GOGO 信用卡、匯豐銀行現金回饋御璽卡、元大鑽金卡、台新 FlyGo 卡、星展炫晶御璽卡、陽信銀行曜晶卡和華南享利樂活 Combo 卡等,撇除特定加碼活動,現金回饋率均落在 1.2%~2.8% 不等。

Money101.com.tw 台灣董事總經理周純如表示,市面上現金回饋信用卡,指定消費管道主要區分為國內消費和國外消費,各家銀行推出的回饋率各不相同,民眾可以多加比較(參考以下表格)。

製表|今周刊

製表|今周刊

值得留意的是,每張信用卡的使用通路和規則都不盡相同,例如部分信用卡設有回饋上限,或是有使用期間限制,過了就會歸零。因此,民眾在申辦相關信用卡前,先留意以下四大陷阱。

一、手動折抵還是自動折抵?

「辦卡之前,要留意現金點數是自動折抵,還是手動折抵。」擁有 415 張卡的信用卡達人寶可孟表示,像渣打銀行的現金回饋御璽卡就是採手動折抵,必須透過網路銀行、信用卡網路服務等方式來兌換,若沒有手動折抵,現金回饋點數將無法兌換使用。

至於自動折抵,指的是可自動折抵帳單金額,目前多數信用卡都是採自動折抵帳單的方式。

推薦閱讀:財務自由的 10 個秘密:不管收入多少,都要拿 20% 儲蓄

二、有沒有最低消費門檻?

花旗信用卡產品發展與管理事業處資深副總裁李吉彬表示,根據銀行的內部分析,發現民眾對於現金回饋機制的需求,會以「有沒有最低消費門檻」來評估是否辦卡。

例如有些信用卡會設定消費金額門檻,即根據不同的消費金額,給予不同的回饋率,如新光銀行 JCB 信用卡於日本、韓國消費累積 1 元至 2 萬 9999 元享 1.5% 回饋,3 萬元至 7 萬 9999 元享 3% 回饋,想到拿到 3.5% 回饋,累積消費要達到 8 萬元以上。

另外,寶可孟提醒,現金回饋有沒有天花板上限,也是要留意的地方。例如信用卡額度是 10 萬元,若你刷了 12 萬元,多出來的 2 萬元就沒辦法享有現金回饋,另有些銀行也會設定消費金額上限,像是匯豐現金回饋御璽卡就有每年上限 3 萬元,超過上限後的消費,就不享有現金回饋。

三、卡片回饋是否侷限特定通路?

例如花旗銀行近期推出的現金回饋 PLUS 御璽悠遊聯名卡,就有指定餐廳、量販超市和加油站等通路使用。

而周純如也表示,銀行通常只針對「一般消費」給予回饋,一般消費可能排除的項目包括信用卡年費、預借現金、公營事業如水電費用或稅務繳交、學費、基金扣款等。

四、消費累積的回饋,有沒有使用效期?

寶可孟表示,民眾在使用刷卡累積的回饋點數時,要留意是否有使用期限。例如玉山銀行 Pi 拍錢包信用卡,當中回饋累積的 P 幣(1P 幣可折抵 1 元),就有180 天的使用效期,超過時間就會自動歸零。