對理財方式感到苦手嗎?不如來聽聽這位女孩的理財法吧!

在台灣,166 萬戶陷入入不敷出「負儲蓄」的窘境, 如果只會怨天、怨地、怨政府,永遠擺脫不了「窮神」糾纏。 我們深入訪談幾位從「小資族」邁向「小富族」, 靠自己力量翻轉命運的人士, 你會發現,財富並不是「注定」或「命定」, 而是取決於你有沒有搞懂幾個「眉角」!

主計總處最新調查,台灣所得最低的 20% 家庭,每年可支配所得(年收入扣掉稅金與利息支出)僅 31.7 萬元,處於每年入不敷出達 19285 元缺口的「負儲蓄」窘境。

至於所得第二低的等級(五等分的第二低等級),每年每戶可支配所得為 58.76 萬元。這個族群雖不至於淪落入負儲蓄,但也僅能勉強達到收支平衡,沒有辦法存錢。

如果你是處於這 40% 族群,難道就要放棄成為「有錢人」、過愜意的日子,甚至是環遊世界的夢想嗎?不要,千萬不要輕言放棄!因為有一個人,她的年收入就是屬於這 40% 族群,她不僅出國遊歷了十幾個國家,還買了一戶價值 1200 萬元位於新北市捷運站附近的房子,甚至手上還有逾二百萬元「閒錢」投資基金,持續地把錢「養大」。

她畢業於某大學中文系、今年 35 歲、出社會工作 12 年以來,月薪從 2 萬 7 千元爬升至如今的 5 萬元。即使如此,她的年收入扣掉稅金與利息(主要是房貸利息),仍是屬於台灣第二窮的社會收入層級。

她沒有名校光環加持、不是從職場炙手可熱的科系畢業、從事的不是高薪工作,更沒有富爸爸或富媽媽幫助。她做得到的事,大部分人應該也都做得到。

低調的她,在我們極力說服下,首度接受媒體的採訪。她既不想出名、更不認為自己是有錢人,於是要求我們以匿名的方式報導。她的故事讓我們從一個平凡人身上,看到一種可能:人未必要多省、多苦、多拚才能富有,只要多一點心思、多一點想法、多一點計算,人生財富格局將有大不同的可能。

圖片|來源

眉角一:把存錢變快樂的事,將剩餘的錢存下來,像包紅包給自己

小資族成為有錢人的第一步就是存錢,存錢這件事沒什麼學問,就連不識字的阿嬤都會。但劉貴珍(匿名)厲害的地方在於:如何把存錢這件事,變成「有感」而且是一件快樂的事!

劉貴珍規定自己一個月的餐費與個人零花錢為 7 千元(水電、瓦斯、電信費與一次較大筆的買衣、出國旅遊等不算在內)。看到這個數字,有不少人會在心裡嘀咕:「哪有很省,我一個月才花 5 千元!」別急,重點不在於她一個月花 7 千元,而是她如何從這 7 千元省下一些小錢,把這個過程變成一件快樂又很有成就感的事!

7 千元除以 4 星期,就是 1750 元。劉貴珍說她每個星期一會放 1700 至 1800 元(全部都換成百元鈔,如果沒花完,可以一百一百存下來)在她的長皮夾中,然後提款卡就不帶出門了。「一周過後,每到周日晚上,清點一下皮夾,如果還剩 3 百元,就是多出來的,我會把這多出來的錢放在一個信封袋中。每月月底一到,信封袋往往有 1 千至 3 千元不等的現鈔!」「我常常有一種感覺,信封袋裡的錢,好像是自己包給自己的紅包!每周結餘 2 百至 3 百元,你沒什麼感覺,但每月結餘 2 千至3千元,每年多出 2 萬至 3 萬元,就很有感了!」

長皮夾存錢法存的是小錢、是樂趣,但能讓劉貴珍買房的最大功臣是「儲蓄成就帳戶法」,就是每個月薪水一領到後,先把要存的錢轉到另一個儲蓄帳戶去,把這個帳戶當作是上了三道鎖的保險箱,徐非真的有必要,絕不動它。

劉貴珍說剛畢業時,月薪只有 2 萬 7 千元,她的「儲蓄成就帳戶」就像是跟了月繳 1 萬元的會,而且還 1 次跟 2 個,等同於每月存下 2/3 的薪水。才僅兩年多時間就存到 50 幾萬元;接著又把這筆 50 幾萬元投資基金,加上陸續地扣款,讓她 27 歲,也就是出社會第 6 年,就存到人生第一個 100萬元。

圖片|今周刊提供

圖片|今周刊提供

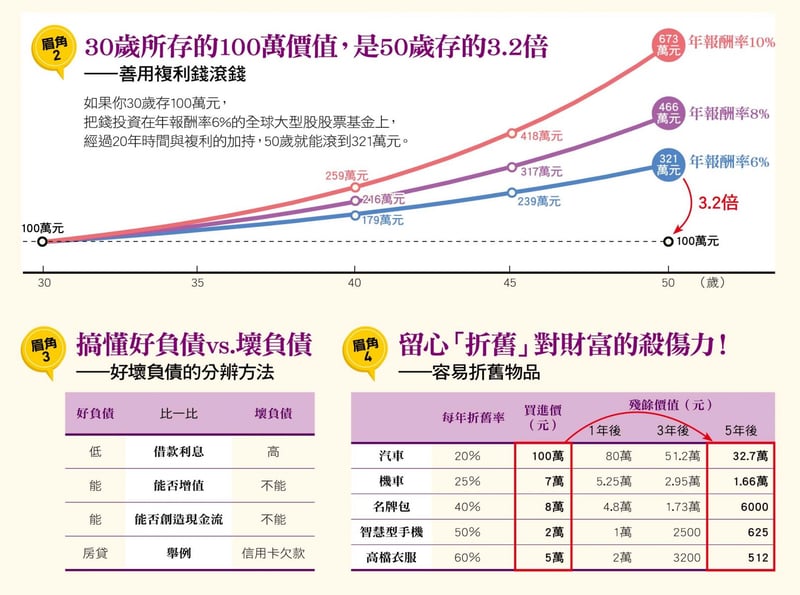

眉角二:存人生第一個一百萬,經過時間複利加持,存款至少變三倍

年輕難免愛玩,劉貴珍也不例外,迄今為止,喜歡旅遊的她,已經遊歷十幾個國家,尤其在理財有成後,近四年她每年去歐洲自助旅遊半個月,足跡遍及英國、法國、德國、捷克,陪著她遊歷歐洲各國、拍下珍貴回憶的,是台價值六萬多元的 Nikon 單眼相機。

不過,愛玩的同時,也積極地存錢,尤其勉勵自己要趁年輕、趁青春存錢。她很清楚,三十歲所存下的每一塊錢,經過時間與複利的加持,是未來五十歲後每存一塊錢的至少三倍,善於理財與投資的話,甚至可達四倍、五倍之多。

「我在 27 歲時,存下人生第一個 100 萬元,在許多人眼中,這是省吃儉用,當朋友呼朋引伴去唱卡拉 OK、去夜店狂歡、去享受青春,我卻老是獨自一個人跑馬拉松所換來的代價!」但是,別人眼中的區區1百萬元,在劉貴珍眼中卻看到這 100 萬元在 20 年後的價值,即使投資功力普通,每年報酬率僅有6%,這100萬元即使不再投入多餘的錢,20年後將滾成321萬元。厲害一點的話,達到投資報酬率 8%,20 年後可滾成466萬元。

就因為看清楚金錢透過時間產生的複利效果,即使現在的劉貴珍因為買房後,每月要背負 3 萬多元的貸款(積極還後,房貸剩約五百多萬元,月繳2.8萬元),手頭現金有限,但她卻對未來成為有錢人勇於做夢。她說:「我希望 60 歲退休後,除了一戶繳清貸款的房子,還能擁有至少2千萬元的現金!」

《今周刊》與波仕特線上市調公司合作的網路調查發現,淨資產高達五百萬元以上的人士中,25.3% 人生第一個 100 萬元是在 30 歲前達到。而淨資產低於 200 萬元的受訪者回答,人生第一個 100 萬元在 30 歲前達到的比率僅 13.2%。顯示,越有錢的人,越早存到人生第一個 100 萬元。

2009 年時,劉貴珍做了一個很大膽的決定:以 2 百萬元的頭期款,買下總價 9 百萬元的房子,背了 700 萬元的房貸。那時,她才 31 歲,未婚,月薪接近 5 萬元,每月竟要繳 3 萬 6 千多元的房貸。然而,並非是「衝動」讓劉貴珍決定買房,而是她從理財書籍中體悟到「好負債與壞負債」的道理。

眉角三:善用好負債,膨脹個人資產,創造出現金流入

壞負債通常利息很高,最重要的是,壞負債還會導致現金流持續失血,失血的過程中,個人資產一直縮水。好負債雖然也是一種負債,每月仍要付現金出去,但在過程中,個人資產卻能一直膨脹,巧妙運用甚至還能創造出現金流入。房貸就是劉貴珍眼中的「好負債」。

雖然買的房子是自住,沒有出租出去創造現金流入,劉貴珍卻把 30 坪大的房子分給妹妹同住。「我應該向妹妹收房租才對,呵呵,但不收妹妹租金,等於一個月為妹妹省了至少 7 千至 8 千元,也算是一種現金流入。」更何況,這戶房子 6 年來,已經增值到市價約 1 千 2 百萬元。

眉角四:小心「折舊」殺手,把錢花在刀口上,不衝動買奢侈品

劉貴珍有一輛騎了十年的摩托車,因為老舊,導致後照鏡斷了,她用膠帶重新固定,依舊照騎不誤。她不是沒能力換新車,專注於資產持續上升的她,每次在花大錢買「耐久財」時,總是會格外小心「折舊」這個對財富損耗的無形殺手。

「我是女生,當然喜歡漂亮衣服、名牌包、iPhone、Jimmy Choo 的鞋子,不過,每次一想到這些奢侈品買了 1 至 2 年後,如果不常用、不喜歡,在拍賣網站賣出時,可能只剩下原價的 5 折,甚至 4 折,我就很猶豫了!」

但別以為劉貴珍的「省長」生活毫無樂趣可言,她說:「每分錢都要花在刀口上,像去歐洲旅遊,我就會提早一年規畫,利用早鳥優惠訂機票,例如去歐洲我只買三萬元以下的機票,然後喬便宜的食宿。」劉貴珍笑著說,所謂的「節約」不代表「只能過苦日子」或「只買便宜貨」,比方說,買東西她反而會買好一點、實用一點的東西,即使小貴一點,也勝過買一堆便宜卻不實用的東西,要旅遊,也要提早規畫、精打細算。

她分享幾乎不外食的方法,「每周去黃昏市場買菜,而且挑周一去,因為那天菜價最便宜,自己烹調少油少鹽,每日三菜一肉,營養均衡又能維持身材。」

《有錢人想的和你不一樣》的作者哈福.艾克(T.Harv Eker)在書中提到:「有錢人專注於資產消長,而窮人卻只在意收入的多寡。」很多人常常因為升官、加薪,而興高采烈地買車、買奢侈品犒賞自己,殊不知,折舊的殺傷力正嚴重地侵蝕自己的資產。因此,許多人的資產仍無法隨著收入增加而長大,正是忽略了這個眉角。

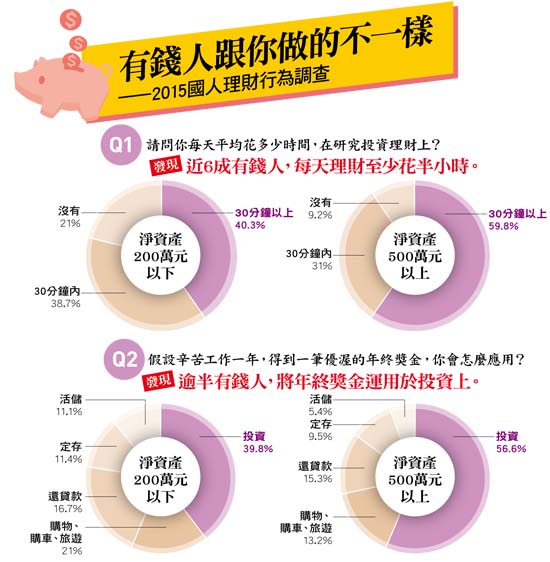

《今周刊》與波仕特線上市調公司合作的網路問卷更發現,高資產族對透過投資來增加淨資產,充滿極高的興趣。因為,淨資產高於 500 萬元的受訪者當中,高達 56.6%。回答拿到年終獎金主要用來投資,遠高於凈資產低於 2 百萬元以下的 39.8%。

眉角五:培養省錢娛樂法,從閱讀找投資機會,健康又不花錢

劉貴珍平日最大的娛樂就是練跑馬拉松,以及閱讀財經相關的資訊與文章,她認為,存錢要持續,非要把這件事變成一種生活形態不可。「朋友眼中的我,可能是一個生活單調、物欲低,捨不得花錢的修道士,但誰說豐富的生活非得花很多錢,我透過閱讀(書也大多是公立圖書館借來的)、透過旅遊、透過與母親、與同事、與朋友分享買房、買基金,以及未來的夢想,日子也過得很快樂。」

劉貴珍特別珍惜這種簡單的快樂,是因為小時候的經驗。家中排行老大的她,父親原本是營建業的老闆,母親是國中畢業的服裝打版師,本來家境還算不錯,但在她國小時,原本出手闊綽的父親,因聽信友人投資不懂的項目,不但公司倒閉、為了餬口,還當過計程車司機,多虧母親很有理財頭腦,直到劉貴珍上大學後,家中債務才還清。

「追債的壓力讓父母常常為了還不出錢來爭執大吵,家中常常彌漫著讓人喘不過氣的低氣壓,讓我立志以後就算要理財致富,也不要忽略投資風險,所以我從小就懂得生活節約,也更珍惜賺來的每一塊錢。」

眉角六:立志當有錢人,正視幸福感與金錢收入成正比

或許許多人會對立志成為有錢人,讓自己幸福這件事不以為然,並搬出《論語》的例子:「一簞食,一瓢飲, 在陋巷, 人不堪其憂 ,回也不改其樂。」來反駁。不過,現代資本主義中,安貧樂道畢竟是極少數人才做得到。想要成為有錢人的重要眉角之一,就是正視金錢收入是與幸福感成正比的。

權威民調公司蓋洛普(Gallup)就曾針對美國家庭進行調查發現,家庭收入與幸福感的確呈現高度正相關。尤其,年收入達到 7 萬 5 千美元(約 250 萬元新台幣)前,幸福與收入出現極為高度的正相關。這種正相關雖然在達到 7 萬 5 千美元後呈平滑,但一旦年收入達到 18 萬 5 千美元(約新台幣 610 萬元)後,幸福感再度因收入提高而明顯上升。

劉貴珍有自知之明,以她未來的職涯發展,除非嫁到有錢的老公,否則要達到年收入 250 萬元是頗為困難的,更遑論要達到更快樂境地的 610 萬元年收入目標。而提高未來年收入的最大可能性在於投資。像她去年看好陸股多頭行情,買進了滬深三百基金,至今年二月賣出時,報酬率高達七成,就給她很大的激勵。更早些時候,她投資富達歐洲基金等標的長達 3 年期間,每月 5 千元到 1 萬元不等的方式定期定額投資,結清時報酬率高達 36%。讓她深刻體認,花時間培養好投資能力是值得的,因為老時,不是工作或子女養你,而可能是你投資的錢在養你。

眉角七:勤快蒐集理財資訊,你的財務智商,決定於後天努力

在這次的問卷中,我們還發現,淨資產高達五百萬元以上的受訪者中,高達 57% 每天至少花半小時以上研究投資與理財問題。而淨資產低於 2 百萬元的受訪者中,每天花半小時以上研究投資理財為 40%。這顯示,有沒有錢,並非是命定或注定的,而是與後天的努力有極大關係。

中文系畢業的劉貴珍就是一個最好的寫照,雖然對數學不怎麼在行,但她很清楚地知道,財務智商完全與數學無關,因為計算的問題只要交給計算機或 Excel 解決就好,是屬於技術性的問題。財務智商高低,主要決定於你勤不勤快蒐集資訊、你有沒有廣泛地吸收財經資訊?你能不能在資訊海洋中,撈到幾條能讓你賺錢的大魚?

誰說月薪五萬元的上班族存不了錢、買不起房?從劉貴珍身上,我們看到了平凡小資女靠理財也能翻身成小富婆的可能性。關鍵不在於你多省、多努力與多冒險,而是在於你對致富的小眉角能體會多少?

圖片|今周刊提供

圖片|今周刊提供

圖片|今周刊提供

圖片|今周刊提供

圖片|今周刊提供