薪水不漲、房價低不下,年輕人該如何透過銀行定存,買到屬於自己的房子呢?

台灣房價居高不下,薪資又漲不起來,年輕人即便努力工作,也很難存到一筆購屋的頭期款,日前有民眾在網路上發文表示,一對朋友夫妻一起貸款買房,頭期款是女方媽媽付的,但她婆婆得知房子登記在媳婦名下,哭著對兒子說很心酸,此文章引發網友熱議。

其實,存不起一筆房屋頭期款,是許多年輕人的痛。現今年輕人買房,頭期款多半先靠父母資助,之後再按期攤還房屋貸款,若想透過自己的能力,存一筆房屋頭期款,除了增加收入之外,也可以試著透過「強迫儲蓄」的方式,有紀律性地幫自己累積一筆買房基金。

推薦閱讀:先從大鈔開始找!花大錢存小錢的聰明儲蓄法

綜觀市面上強迫儲蓄的方式,「銀行定存」是最簡單,也是國人最喜愛的方式。而銀行定存主要有零存整付、整存零付等兩種常見方式,若存錢不想要太有壓力,可以用「零存整付」的方式,即類似定期定額的概念,每個月固定存入一筆錢在帳戶中。

此外,定存又有分「定期存款(簡稱定存)」和「定期儲蓄存款(簡稱定儲)」,當中幣別又有新台幣和外幣。若年輕人想透過銀行定存,來累積一筆存款,建議可以先釐清新台幣一年期定存和定儲、新台幣優存以及外幣優存方案等三種方式,再針對自身需求,來挑選適合的存款方案。

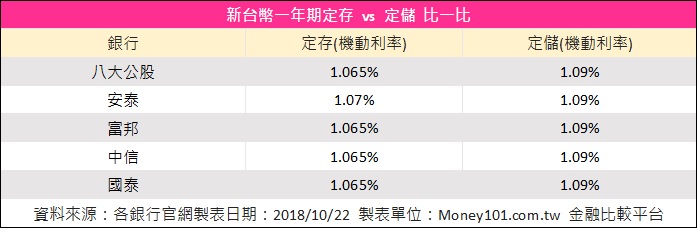

一、新台幣一年期定存和定儲

Money 101 台灣董事總經理周純如表示,民眾在比較銀行存款時會發現有「機動利率」與「固定利率」之差,建議民眾若看好未來央行升息,可以選擇「機動利率」,讓自己的存款利率隨大環境升息。

觀察目前國內各銀行的新台幣一年期的機動利率,以本土銀行中的安泰銀行年利率最高,定存為 1.07%,定儲為 1.09%;中國信託、國泰世華、台北富邦銀行與八大公股銀行的一年期機利率,定存為 1.065%,定儲為 1.09%;外商銀行的新台幣定存利率則介於 0.3% 到 0.94% 之間。

若以預計存一年資金來看,周純如建議,民眾可以選擇「定儲」,因同樣一年期以上存款期間,定儲利率會比定存高。

另外,定儲與定存還有兩點差異,首先,定存提供一年以下的存款期間,定儲則至少要存一年以上;再來,定存以單利計息,而定儲是以複利計息,同樣存 100 萬元,1 年期的利息差距 403 元;若時間拉長為三年,利息差距將拉大為 2050 元。

推薦閱讀:小資旅遊第一課:一點一滴存旅費

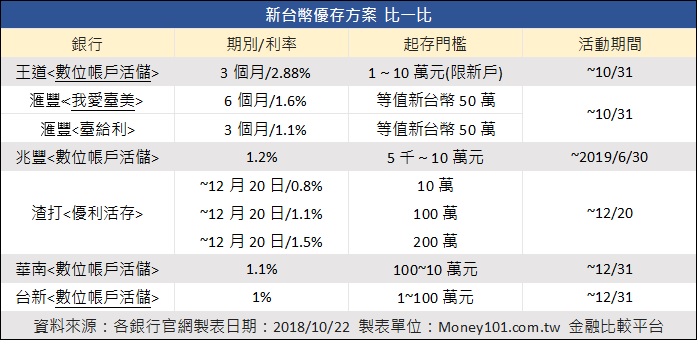

二、新台幣優存方案

看準國人偏愛儲蓄,除了一般的銀行定存之外,部分銀行還有推出新台幣優存方案,即透過高利的存款方案,讓民眾賺取利息。

觀察各銀行的新台幣優存方案,王道銀行、華南銀行、台新銀行和兆豐銀行的數位帳戶起存門檻較低,較適合年輕族群;其中,王道銀行數位帳戶活儲三個月期、年利率 2.88% 最高,起存門檻 1 元至 10 萬元,不過僅限新戶。

另華南數位帳戶活儲年利率 1.1%,起存門檻 100 至 10 萬元;兆豐數位帳戶活儲年利率 1.2%,起存門檻 5 千至 10 萬元;台新數位帳戶活儲年利率也有 1%,起存門檻 1 元至 100 萬元。

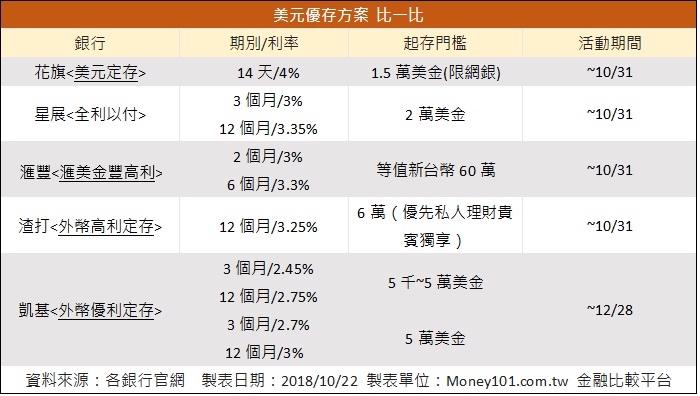

三、外幣優存方案

人民幣和美元是今年最熱門的外幣存款幣別,人民幣部分,新光銀、台新銀和土銀等均有推出人民幣優存方案,若以起存門檻來看,以台新銀的活利奔 FUN X 方案,3 個月期年利率 3.5%,起存金額 1 千人民幣最低。

美元優利定存起存門檻相對較高,最低的起存金額也要 5 千美金。以凱基銀外幣優利方案來看,起存門檻落在 5 千至 5 萬美元,12 個月期年利率 2.75%。要留意的是,外幣定存有相關條件限制,如限定新資金或定存解約轉存等,建議可先釐清,以免權益受損。

整體來看,凱基銀行理財規劃部資深協理張冠雄建議,年輕人理財應避免兩大陷阱。

陷阱一是「慾望的魔鬼」,縱容性的任意消費,累積也是一筆可觀的數字,破除方式是養成有紀律的消費習慣,並減少非必要的臨時消費。

陷阱二為「追求短期致富」,想短期致富就會投機,押注式地投資在號稱報酬率極高的產品上,忽略高報酬背後也要承擔高風險,此破除方式為先有「第一桶金」,再採取穩健的投資策略,提高投資勝算。